牵手光大银行 旅游百事通要试水金融吗

移动用户编辑短信CD到106580009009,即可免费订阅30天中国日报双语手机报。

近段时间,旅游百事通可谓动作频频,C端暂且不说,先是面向B端推出“预付宝”业务全力拓展供应链关系,近期又与光大银行达成金融战略合作,光大银行就旅游百事通体系内供应链提供2000万授信额度,致力于推动传统旅游建设。如果说在过去的旅游行业内,涉足金融业务的范围通常都是针对C端游客,那么,面向B端供应链的金融业务随着旅游百事通和光大银行的牵手,也逐步开展了起来。

今天,我们就来聊一聊面向B端开展旅游金融业务的可能性。

众所周知,面向C端游客提供与旅游相关的融资、保险、理财等动作展开的已经较为理想,接受程度也在逐年提升,但是面向B端的相关业务却艰难的多:不仅在于其信用数据分析困难,更重要的是轻资产的旅游企业很难实现融资需求。

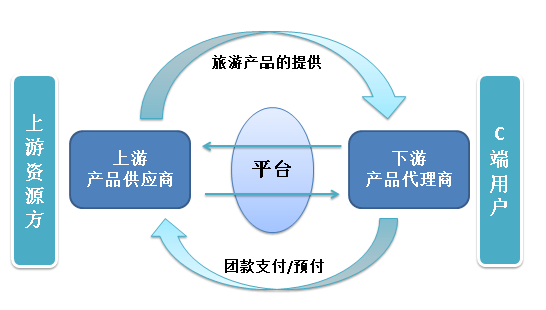

从上图中可以看到,产品供应商和代理商通过平台产生合作关系,并经由平台完成资金往来。一方面,供应商面对上游资源需要支付保证金,另一方面又要承担一些代理商在账期方面的延迟,经常存在资金周转问题。尽管目前各大银行都有针对小微企业的贷款政策,但是这类贷款对贷款人的要求和限制较高,再加上旅游业本身是低利润,轻资产行业,缺乏可供抵押的不动产,难以满足金融机构的放贷要求,业务的发展长期受制于资金流规模的限制。反而是连接供应两端的平台(企业)更适合。但是,尽管这些平台(企业)由于掌握了大量的资源,拥有完善的信息,并且沉淀了足额的资金,完全能够满足供应链上的资金需求,也能借此良机拉拢整条产业链的机会,最终得以反哺自身,却没有开展金融业务的许可。

在这样的情况下,又该怎么办呢?

上个月,旅游百事通正式对外推出了一款名为“预付宝”的业务,根据其构建的生态圈内供应商的交易情况,给予最高金额300万的预付支持。虽然这是基于商业预付制度建立起来的企业政策,但这一举动无疑切合了“普惠金融”的要点,对于轻资产,又缺乏融资条件的产品供应商而言,无需资产抵押、无需第三方担保、无需支付利息、无需支付手续费,只要跟旅游百事通合作超过2年,交易情况、合作情况良好,并且自申请之日起,合作期限还有半年以上者,即可申请。百利而无一害!反观旅游百事通这个平台,通过“预付宝”政策,对内能增强交易频次、加固与供应商的合作强度;对外,也能借预付这样一个形式对整个行业的资金结算实现良性促进作用,最终形成一个健康的生态链条。

再加上近日光大银行给予旅游百事通的2000万授信额度的敲定,旅游百事通在这方面的实力将大大增强。

据旅游百事通CEO张力介绍:“这是一种真正意义上的供应链金融业务——企业商业承兑汇票(以下简称商票)。即由银行给予旅游百事通授信额度,百事通在授信额度内推荐供应商给银行做基础审核,然后由旅游百事通向供应商开具商票,供应商拿着商票到银行贴现并承担利息。”

这种业务形式一是基于旅游百事通在银行的授信,同时也要基于供应商在旅游百事通的交易数据。通过商票贴现的方式,供应商也可以把其在旅游百事通未来交易产生的应收款提前使用,缓解资金压力。

与此同时,作为专门面对C端客户从事分销批发商产品的代理商来讲,即时对供应商付款是对供应商业务的最大支持。如果还能提前预付或是给予供应商金融支持,一定会得到供应商更加多的欢迎,形成批发商与代理商的良好业务互动。

当前,资本注入旅游业已经成为一种不可逆转的潮流,2014年甚至被誉为“旅游和资本融合元年”。此次光大银行与旅游百事通的合作,不仅是对旅游百事通品牌的认可,也是对整个线下旅游产业的认可,以及对旅游资源和企业的整合重组。而代理商由于其处的产业链位置和资金流位置,是很有机会开展旅游金融业务的。开展好与金融机构的合作,运用好政策许可,设计出合作方欢迎的产品和业务方式,代理商(主要是大型代理商)的旅游金融业务还大有可为。

热门推荐

更多> 四川一学校发布国际范校服 网友赞:中国校服的逆袭

四川一学校发布国际范校服 网友赞:中国校服的逆袭  图片精选:重庆现“彩虹步道”

图片精选:重庆现“彩虹步道”  四川达州暴雨洪灾致246个乡镇253.9万人受灾

四川达州暴雨洪灾致246个乡镇253.9万人受灾

北京海洋馆科普夏令营推出“亲子夜探夏令营”

北京海洋馆科普夏令营推出“亲子夜探夏令营”  重庆企业进戒毒所招聘 月薪最高5000元

重庆企业进戒毒所招聘 月薪最高5000元  中国铁路将于6月25日起试用新车票

中国铁路将于6月25日起试用新车票 广东销毒3.2吨 案值20亿

广东销毒3.2吨 案值20亿  图片精选:浒苔绿潮侵袭江苏连云港

图片精选:浒苔绿潮侵袭江苏连云港  浙江昌化突发山洪 数千村民紧急转移

浙江昌化突发山洪 数千村民紧急转移

《道士下山》曝主题曲MV 林志玲莫文蔚同台比美

《道士下山》曝主题曲MV 林志玲莫文蔚同台比美  杭州举办西湖荷花展

杭州举办西湖荷花展  北京中考拉开帷幕 8.4万学生赶考

北京中考拉开帷幕 8.4万学生赶考 河南郑州首个星空错觉艺术馆开馆

河南郑州首个星空错觉艺术馆开馆  男子见男友激吻被咬掉假牙

男子见男友激吻被咬掉假牙  图片精选:山东潍坊旱情持续 水库干涸

图片精选:山东潍坊旱情持续 水库干涸

山东潍坊旱情持续 三座大中型水库干涸

山东潍坊旱情持续 三座大中型水库干涸  北京端午节后遭遇重雾霾

北京端午节后遭遇重雾霾  台风“鲸鱼”三亚掀大浪 游客冒险戏水

台风“鲸鱼”三亚掀大浪 游客冒险戏水