升温的大数据时代,到底什么是大数据征信?

移动用户编辑短信CD到106580009009,即可免费订阅30天中国日报双语手机报。

7月12日中央电视台《新闻联播》报道,受前段时间股市暴跌影响,央行降准降息等一系列宏观调控下,新型的民营银行利差逐步缩小,盈利空间收窄。银行不得不和大型银行错位竞争而进一步开拓中小微企业市场。

据温州民商银行行长侯念东介绍,目前温州民商银行的贷款以信用贷款为主,大概占比70%以上。怎样从众多有资金需求的中小微企业中筛选出真正风险可控的贷款对象,以及贷后管理和风险预警。据悉温州民商银行和其他众多金融机构一样已经开始创新管控机制,联合第三方机构运用大数据为企业体检来确定筛选。

国内信用体系建设现状及市场规模

目前中国社会信用体系处于起步阶段。围绕征信体系建设的法律法规、业务规则、数据处理模式及方法正逐步完善和加强,与美国等发达国家相比,我国征信工作主要由央行来主导,与之相关的诚信权威信息目前还没完善,征信体系建设起步较晚。

2013年3月,我国首部征信行业法规《征信管理条例》开始实施;2013年12月,人民银行制定的《征信机构管理办法》正式施行;2014年6月,人民银行征信中心开始对个人查询本人信用报告实施收费制度;2014年6月,国务院出台了《社会信用体系建设规划纲要(2014-2020年)》,明确到2020年,基本建成以信用信息资源共享为基础的覆盖全社会的征信系统。

据人民银行发布的中国首份征信发展报告《中国征信业发展报告(2003-2013)》显示:据不完全调查,截至2012年年底,中国有各类征信机构150多家,征信行业收入20多亿元。此外,人民银行征信中心网站上的数据显示,截至2013年11月底,征信系统收录自然人8.3亿以上,收录企业及其他组织近1940万户。而美国三大个人征信公司在2013年的营收规模就达到了512亿元人民币。国内征信既有很大的市场空间,也有很多问题急需解决完善。

大数据征信与传统征信天然互补

传统征信方式存在着五点缺陷:1,封闭、数据不够完善。传统征信方式是通过固定途径收集一些可用作评级的信息,由分析人员对各项数据进行分析、评级,最终得到受评对象履约能力和履约意愿的评级。2. 数据容易失真产生偏差。由于人工的介入,必然受到职业素养、道德品质等主观因素影响,导致对受评对象的评价结果与客观事实存在一定偏差。3.实时性差、后续难以更正。没有用户评价系统,直接用户无法参与评定,难以后续跟踪。在数据失真偏差的情况下也难以更正。4.方便性差。征信平台上传数据积极性低、更新不及时、接入门槛高、查询次数受到限制。5.人力资源成本大。随着未来征信市场快速发展,征信产品种类和数量日益增加。面对巨大而繁杂的业务,人力成本不断增加对于征信企业来说亦是一个不容忽视的问题,行业人才的稀缺与行业快速发展将不可避免地产生矛盾。

大数据催生的征信体系建设则可以很好的解决传统征信体系面临的问题。因为其数据覆盖面广,涉及的维度更全面,通过互联网方便快捷的服务全体商家。

相比传统的征信方式,大数据信用采用云计算技术,从数据录入开始到评价结果输出的整个过程全部由计算机算法完成,避免了主观判断的影响,确保评价结果的真实性;即使同时处理多个受评对象,仍然能够保证快速、准确的高效性。大数据信用的运行成本主要来自知识产权和硬件的投入,相比大规模的人员需求,低成本优势显而易见。此外,大数据信用还能够满足评价结果与信用信息的同步,也就是说,当受评对象的信用信息发生变化时,能够对其信用进行快速及时的计算,保证了信用的动态实时性。

老刘认为未来的征信业将以智能数据分析系统为平台,依靠大数据挖掘技术实现转型升级。一方面依托大数据的征信体系可以深度挖掘用户信用信息,防范潜在的信用风险,实现有效的风险控制;另一方面,依托大数据的征信体系可以在数据充分信息化的基础上实现精细化管理。

大数据征信平台助力中小微企业融资

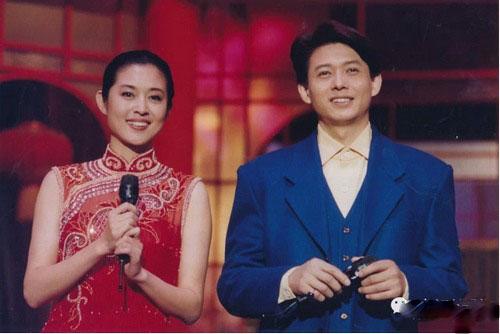

中国中小企业协会副会长、金电联行董事长范晓忻接受央视采访

中国中小企业协会副会长、金电联行董事长范晓忻在接收央视采访时表示:“大数据不仅能够对风险进行度量,而且能够做到一定程度的预判”。

大数据征信平台可以通过对中小微企业3到5年,甚至是更长时间的历史生产经营数据以及交易数据进行挖掘、筛选、计算、分析。使企业真实的生产经营状况、成长发展状态,通过数据真实客观的反应出来。将无形的信用进行量化,形成可以让金融机构为企业发放贷款的信用信息。大数据信用融资改变了通过抵质押从金融机构获取贷款的传统方式,从结构上丰富了国家的金融体系。

金电联行作为首批获得中国人民银行颁发企业征信牌照的第三方企业征信机构,中国第一家拥有具有自主知识产权的信用信息云服务平台,第一个提供第三方信息价值链服务的运营模式。已经为中国上千家的中小微企业提供了信用融资服务,累计提供了60多亿元非抵质押的纯信用融资授信。其中融资额度最高达到了6800万元,最低一笔为98万元,而且迄今为止从未发生过一笔不良贷款。在贷后风险监管方面,金电联行也已经为国家开发银行、广发银行等多家金融机构提供将近300亿的监管服务。预计年内,监管金额将超过1000亿元人民币。

据悉,央行上周对首批入围个人征信牌照的机构再次进行调研,对首批入围芝的麻信用、考拉征信、腾讯征信等要做最后验收。一位知情人士透露,首批个人征信牌照有望在本月底发放。老刘相信,未来大数据征信平台将会建立更客观的信用评价体系,从中小微企业融资入手,打破以财务信息为核心的固有信用评价思维,改变以抵押担保为主的传统信贷方式。创建一个低成本、大批量、高效能、全风控的纯信用贷款管理模式。破解我国多年的中小微企业信用融资的难题,并不断向金融资本和社会信用市场延伸,形成以“数据约束”解决“信用悖论”的客观信用理论与评价体系,开创我国信用服务的大数据时代。