特斯拉从今年年初到现在股价上升了将近60%,创下历史新高的每股350美元。自从2010年IPO以来,特斯拉的回收率达到了1670%。如果只是看这些数字,投资者会十分吃惊的。

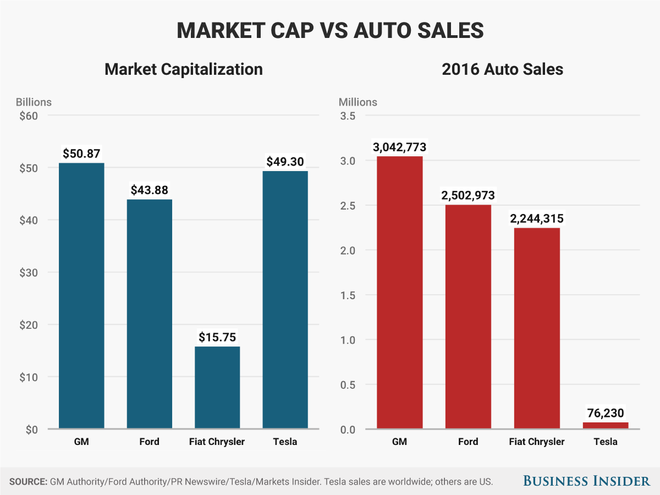

特斯拉凭借高达500美元的市值,已经超过了通用、福特和菲亚特-克莱斯勒汽车。投资者认为,加利福尼亚州的这“三巨头+一小汽车厂商”将会统治整个汽车行业。

自从3月发布以来,Model 3就备受关注。作为特斯拉旗下首款定位于走量的车型,主要的竞争对手是宝马3系、奔驰C级和奥迪的A4。这款车型是自3年前发布Model X SUV以来最受期待的车型,但在量产上却遇到了问题。

尽管如此,特斯拉的股价依然在变现的很好,当然人们可以不接受这一现象,因为股价每天增加到荒谬至极。

回顾一下:两年前,当特斯拉以每股250美元出售股价时,有一种合理的观点:所有汽车制造商的近期增长都已经开始浮现。如果你注意到这一点,那么特斯拉的业绩就是证明。相比较之下,特斯拉在2016年的销量远比2015年多,但不是特别多。不过,特斯拉2017年初的股价却迎来了大幅的上涨。

这样以来就存在一个很明显的问题:当实际业务只有适度改善时,每股100美元的增长是如何实现的?(特斯拉历史上只发布过两个有盈利的季度,但主要是通过销售零排放信贷)。

这个问题的答案是有点复杂,但也很简单。

很复杂是在于,特斯拉已经成为了一家销售能源存储系统的汽车公司。2016年,特斯拉曾宣布以26亿美元的价格收购了美国最大的屋顶太阳能面板提供商SolarCity。分析者也同时在讨论,特斯拉如何通过将自动驾驶系统Autopilot与自动驾驶数据结合起来,创造出数十亿美元的业务。这些数据是通过Tesla Nework和Tesla Mobility获取的,该软件可以让具备自动驾驶功能的特斯拉汽车成为共享打车平台。

但很明显,无人驾驶共享汽车这个业务并不存在。特斯拉还曾表示,将会推出名为特斯拉Semi的商用卡车,但目前也是没有踪影的事情。

试着弄清楚特斯拉所做的一切是十分困难的,或许你认为有人正在将特斯拉的股价拉回来。但特斯拉公司的估值不断增加的原因很简单:投资者花300美元每股购买的不是未来的利润,因为这些投资未来五年都未必能够盈利,相反投资者买的是关于未来的一个故事。

“特斯拉的故事”

或许更准确地说,投资者是在特斯拉不断展开的故事“章节”上投注,但这本书的前半部分已经过去了。如果你在过去三年的任何时候买特斯拉股票,那么你会赚翻了,特别是与过去股价为25美元,特斯拉每年只能卖出几千台时相比。

然而,也存在一个问题。自2010年左右以来,特斯拉的发展并没有符合预期,甚至表现得言过其实或者不佳。这样一来,特斯拉必须要做的只有保持主体业务。

2013年,特斯拉依靠Model S轿车赢得了美国权威杂志《Motor Trend》颁发的“年度汽车奖”。该车型的销量在2016年达到了8万辆的高度,相比2015年实现了较好增长,是2014年销量的两倍多。

但在此期间,特斯拉一直都存在问题。Model S早期在量产上遇到了问题,而接着Model X也遇到了类似的问题。同时,由于各种小问题,特斯拉也进行过较大规模的召回。2015年底,由于安全带脱落问题,特斯拉在全球召回了约9万辆汽车。而今年4月份,又由于泊车制动装置(也称手刹)中的一个零件存在隐患,特斯拉将召回在2016年2月至10月间生产的5.3万辆Model S和Model X。甚至在2016年7月,在美国佛罗里达州,一辆特斯拉Model S电动汽车在自动驾驶模式下发生了车祸,并导致驾驶员死亡。

这一切并不是说特斯拉没有在努力做事。相反,该公司一直在满负荷运转,竭尽一切办法去满足年产量。但特斯拉也在为自己挖一个大坑,在大批量产生时会缺少必要的指导,这样造出来的车虽然在性能方面令人印象深刻,但最初并没有达到与同行业相等的质量或可靠性度。一些车型在品牌忠诚度上可以说完胜特斯拉,这样说明了消费者是在华尔街以及特斯拉零售店购买“特斯拉故事”。

如果特斯拉是吉他音箱,那么其可能早就被马斯克转向11这个音量上了。

打破常规?

可惜吉他上没有“12”这一音量,因此马斯克决定要去革新音响,即特斯拉工厂。革命性的生产过程自动化,能够帮助特斯拉从Models S和X再到Model 3身上实现惊人的、未曾实现的利润率——大约为20%左右。但Model 3的净利润率会很难压缩到20%,远超成本。

有些人可能会说,鉴于眼下特斯拉的营收并不能满足开支,其目前的价值最好为0,最坏是负数。这种说法是不公平的,因为特斯拉拥有物资资产、知识产权、大量的现金流以及广泛商誉。

但特斯拉的市值并不是零,而是约550亿美元。所以,现在股民们买的是特斯拉的股票和故事,是未来公司成功所具有的打破其执行能力极限、大幅生产汽车的能力。这一强大的执行能力,需要藐视一定的物理定律,相信马斯克是明白这一点的。

这也是他为什么最近总是全神贯注于制造业的原因。特斯拉希望能够革新汽车制造业,实现2020年年产量百万的目标,而不是受制于自然界已知的某些常规。

不得不承认,如果特斯拉能够成功突破常规,那么其估值估值可能会远远超过目前的估值,但可能需要上十年的时间。从本质上来说,特斯拉仍然是一家汽车公司,面临着限制其他更成熟汽车公司发展的一切制约。

“总是摇身一变”

每当特斯拉就要实现量产目标时,它就摇身一变:一家能源公司、一家太阳能屋顶供应商、一家移动公司。但是故事很容易改变,而物理定律要难得多。

特斯拉往往在遇到一些基本障碍时就会处于最糟糕的阶段。它不能满足汽车交付时间,是因为它不能集合足够的车辆在一起。由于位于加州,远离中西部和南部的汽车供应链,所以特斯拉面临召回问题的原因是简单的零部件缺失。目前,它没有盈利,也没有现金,因此必须把华尔街当作自动取款机,定期出售自己的部分资产,向戴姆勒和丰田出售股票,也向腾讯出售。就在今年3月份,特斯拉以18亿美元向腾讯出售5%被动股权,成为第五大股东。

然而,特斯拉的股权似乎并可没有那么珍贵。戴姆勒出售了持有的大多数特斯拉股份,而丰田更是近日宣布早在2016年底就已经全部抛售了特斯拉股权。

不过,马斯克似乎一直野心勃勃。近日还下发邮件,警醒全体员工必须全力以赴打击来自传统车企里面的“Tesla Killers”,激励大家保持创业心态,以甩开竞争对手,完成公司使命。

“特斯拉必须保持艰苦奋斗的作风,这不是为了辛苦而辛苦,而是我们因为正在进击一项伟大的事业,打击那些只想维持现状、体量巨大、根深蒂固的竞争对手。想要干掉特斯拉的公司名单已经很长了,一周看不到一些Tesla Killer的文章我都会感到不适。一家小公司胜过这些大公司的唯一手段就是更快、更高效、更加努力的工作。”

当特斯拉积极追求马斯克的愿景——使人类免于对化石燃料的依赖——时,其处于最佳状态。 从本质上讲,特斯拉希望完成“拯救世界”的使命。 在很大程度上,这也是特斯拉比通用、福特以及FCA市值更高的原因。

但仔细想想看:尽管特斯拉已经证明,一家新的汽车公司可以在美国成立——汽车行业认为这是不可能的——但它并没有拯救世界。全球电动汽车市场的份额仍然只有1%左右。特斯拉总是给人过高的承诺,但一直都未曾全部实现这些诺言,成了“语言上的巨人,行动上的矮子”马斯克甚至认为,2016年出售8万或者80万辆汽车都没有利润可言。

只有特斯拉有朝一日能卖出大量汽车,那么它现在的价值才真正值500亿美元。但投资者忽略了这一点,在短期内,特斯拉执行力不佳将会带来无尽的风险。