从昨天(15日)起,全市(北京市)778万参保人员的社保对账单将陆续邮寄到参保人员手中。往年,不少领到对账单的参保人员都看得一头雾水,盯着那张填满数字的大表格皱紧眉头——这每一项都是什么意思呀?我怎么判断单位给我缴的费用够不够呢?为此,北京晚报邀请了北京市社保中心相关负责人,来解读如何看懂社保对账单,并检查自己的社保缴费信息是否正确。

自2011起,社保对账单可以作为“社保缴费证明”资料,方便参保人办理需要社保缴费证明时的相关手续。为此,在社保对账单醒目位置处明确标注一行字“可作为个人社会保险缴费证明”。

目前,参保缴费证明的作用越来越显著,社保缴费证明已经成为住建委、海关等行业审批机构要求个人出示的证明,或用于申办各类资质、资格的证明。

【看】

“月缴费工资”

和本人收入是否相符

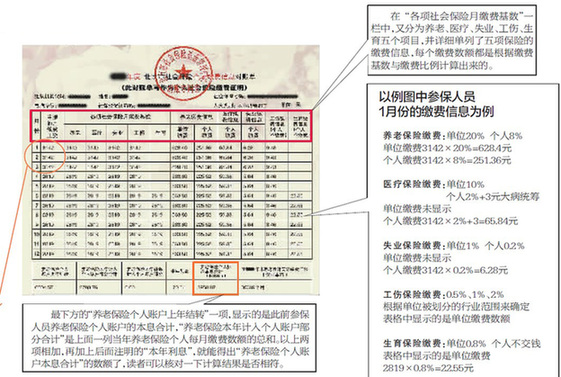

表格最左边的一列“申报的月缴费工资”非常重要。因为各项社保的缴费比例是全市统一的,在月缴费工资正确的情况下,一般各项保险的缴费数额不会计算错误,所以参保人员需要格外注意的是月缴费工资。按照政策,月缴费工资一般划为三档,本人实际工资收入,上年度全市职工月平均工资的3倍,上年度全市职工月平均工资的60%或40%(养老、失业按照40%,医疗、生育、工伤按照60%)。收入较高,超过职工平均工资3倍的参保人员按照3倍工资缴纳;收入较低,未达到平均工资40%或60%的参保人员,按照基数的40%或60%缴纳。收入居中的人群,都是按照自己上一年度的实际收入为基数缴纳。一些用人单位为了达到减少成本的目的,会故意将职工的收入低报,导致职工退休后的社保待遇降低,所以读者需要重点核对这个“申报的月缴费工资”和自己实际的工资水平是否一致。

细心的读者会发现,在例图中那位参保人员的社保对账单中,1至3月“申报的月缴费工资”与4至12月的并不相同。因为社保缴费年度为每年的4月至次年的3月,而对账单核对的是上一自然年度,即1至12月。因此,在2012年度的对账单中,1至3月的缴费工资是按2010年度职工本人月平均工资为基数计算的,而4至12月是以2011年度的职工本人月平均工资为基数计算的。因此,核对时需要分段比照2010和2011两年的工资。

【算】

五险缴费数额

是否正确

最下方的“养老保险个人账户上年结转”一项,显示的是此前参保人员养老保险个人账户的本息合计,“养老保险本年计入个人账户部分合计”是上面一列当年养老保险个人每月缴费数额的总和。以上两项相加,再加上后面注明的“本年利息”,就能得出“养老保险个人账户本息合计”的数额了,读者可以核对一下计算结果是否相符。

在“各项社会保险月缴费基数”一栏中,又分为养老、医疗、失业、工伤、生育五个项目,并详细单列了五项保险的缴费信息,每个缴费数额都是根据缴费基数与缴费比例计算出来的。(记者代丽丽 通讯员 赵晓华 文并图)